")

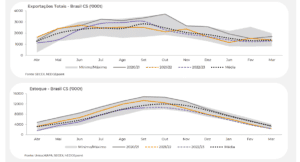

Os fluxos de comércio continuam justificando a estrutura inversa do açúcar bruto, de acordo com relatório da hEDGEpoint Global Markets. As chuvas prejudicaram a moagem brasileira e atrasaram o início da safra indiana de 2022/2023, adicionando ao aperto de disponibilidade de curto prazo.

No entanto, a partir o 1º trimestre de 2023, à medida que a nova temporada do Hemisfério Norte entra em ritmo, os fluxos comerciais devem ficar confortáveis — especialmente à medida que nos aproximamos do início da safra brasileira 2023/2024, em abril. Por fim, para que esse conforto aconteça, o mercado precisa pagar a paridade de exportação indiana — atual piso do açúcar negociado.

“Espera-se uma recuperação mais intensa da produtividade e uma extensão da safra até dezembro (se o clima ajudar). Revisamos nossos números totais de cana de 540Mt para 546,5Mt — observe que nos mantemos conservadores em comparação com a média do mercado, de 550Mt”, comenta a analista de Açúcar e Etanol da hEDGEpoint, Lívea Coda.

Segundo ela, dado o atual spread entre açúcar e etanol e a necessidade de garantir os estoques médios de biocombustíveis, o Centro-Sul ainda poderá atingir cerca de 44,1% de mix de açúcar e produzir cerca de 32,2Mt do adoçante. “Não tivemos atualizações quanto ao volume vendido de combustível no Brasil (ANP) e, portanto, mantemos nossa visão de crescimento do Ciclo Otto (+4,2%)”, acrescenta Coda.

Em termos de vendas domésticas, o anidro apresentou uma melhora anual, enquanto o hidratado manteve-se menor. Este é um resultado direto do aumento da paridade bomba desde julho — exceto em setembro, quando as vendas também melhoraram. Os preços podem responder à sazonalidade, na visão da hEDGEpoint.

Os números realizados mostram um ritmo mais lento de produção de açúcar entre junho e agosto quando comparado ao ano anterior — cerca de 12% menor. Este é um reflexo direto de uma queda na concentração de sacarose, estimada em 3%.

No entanto, a indústria local reporta uma expectativa positiva, devendo a moagem ganhar ritmo nos próximos meses. Dessa forma, ainda esperamos uma recuperação em relação ao ano passado.

Nordeste

Os números realizados mostram um ritmo mais lento de produção de açúcar entre junho e agosto quando comparado ao ano anterior – cerca de 12% menor. Este é um reflexo direto de uma queda na concentração de sacarose, estimada em 3%. No entanto, a indústria local reporta uma expectativa positiva, devendo a moagem ganhar ritmo nos próximos meses. Dessa forma, ainda esperamos uma recuperação em relação ao ano passado.

Índia

Excesso de chuvas nas principais áreas produtoras de cana atrasaram a data prevista de início da safra. No entanto, a moagem e a exportação de açúcar devem seguir a sazonalidade usual, já que as previsões meteorológicas mostram precipitação média para os próximos meses.

“O mercado ainda aguarda o anúncio das cotas de exportação do governo da Índia. Há rumores de que deve ficar perto de 18% da produção total”, pontua Coda.

Fonte: Bruno Cirillo

{kind=link}